앞 회차에서 적응적 기대와 자연실업률 가설에 대해서 설명하였다. 이번 회차에서는 보다 더 발전된 이론으로 볼 수 있는 합리적 기대가설과 필립스곡선에 의한 경제정책 효과를 설명한다.

자연실업률가설은 1970년대 들어 루카스(Robert E. Lucas) 등에 의해 제기된 합리적 기대가설에 의해 더욱 새로운 형태로 발전하였다. 합리적 기대(rational expectations)에 의하면, 경제주체들은 현재 및 미래 경제 변수들의 움직임을 포함하여 이용 가능한 모든 정보를 활용함으로써 효율적으로 미래 인플레이션을 예상한다. 특히 합리적 경제주체들은 통화정책이나 재정정책이 인플레이션에 영향을 미친다는 것을 알고 있기 때문에 기대 인플레이션은 시행 중인 통화정책과 재정정책에 따라 달라진다. 또한 경제주체들이 내년에 수입원자재 가격이 급격히 오를 것이라는 정보를 입수하면, 내년 물가수준도 상승할 것이라고 예상할 것이다. 이처럼 합리적으로 기대가 형성되면 과거의 인플레이션이 계속 0%였다고 해서 내년의 인플레이션도 0%라고 예상하지는 않는다.

합리적 기대가 사람들이 미래 인플레이션을 항상 정확히 예상하는 것, 즉 기대 인플레이션율과 실제 인플레이션율이 정확히 일치하는 완전 예견(perfect foresight)을 의미하는 것은 아니다. 주어진 정보를 최대한 효율적으로 이용하더라도 주어진 정부가 불안정하면 예측 오차가 발생하기 마련이다. 다만 합리적으로 기대를 형성하면 체계적인 예측 오차가 발생하는 것을 막을 수 있다, 체계적인 예측오차(systematic forecast error)란 주어진 정보를 충분히 이용하지 않음으로써 미래의 인플레이션율을 실제 인플레이션율보다 계속 높게 예상하거나 혹은 계속 낮게 예상하는 것을 말한다. 적응적 기대 모형에서는 이런 현상이 발생한다. 통화량이 증가해서 인플레이션이 발생하는 경우, 사람들이 매기 기대를 조정하는데도 불구하고(장기균형에 도달하기 전) 여러 기간 동안 인플레이션율 예측치가 실제 인플레이션율보다 지속적으로 낮음을 볼 수 있었다. 그러나 주어진 정보는 충분히 활용하면 이러한 체계적인 예측 오차는 발생하지 않는다. 즉 합리적 기대 상황에서도 예측 오차는 발생하지만, 이러한 예측오차은 평균적으로 영(0)이 된다.

합리적 기대가설에 따른다면, <기대가 부가된 필립스 곡선>은 다음과 같이 나타낼 수 있다 .

합리적 기대론자들에 따르면, 위 식에서 기대 인플레이션율은 합리적 기대에 의한 미래 인플레이션율의 기댓값을 의미한다. 경제주체들이 인플레이션율을 한치의 오차 없이 정확하게 예측하는 것은 아니지만, 주어진 정보를 효율적으로 사용하기 때문에 인플레이션율에 대한 예측 오차은 평균적으로 제로(0)가 된다. 이를 위의 필립스곡선 식에 대입하면, 실업률 또한 평균적으로 자연실업률과 같아지게 된다.

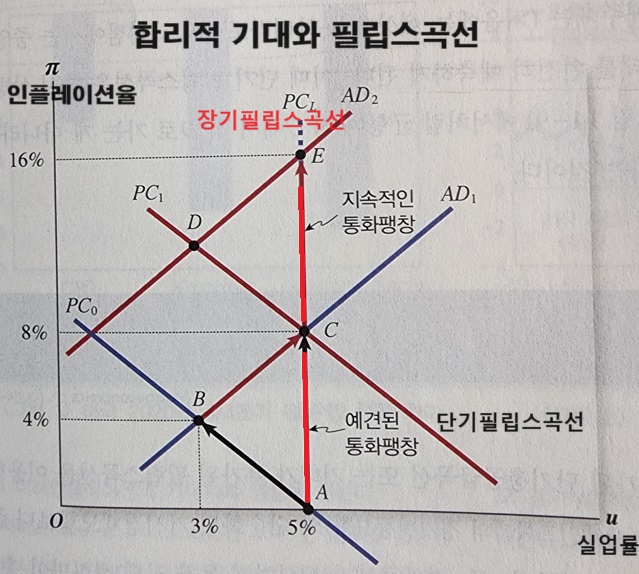

(1)식에 의하면, 경제주체들이 인플레이션에 대한 합리적 기대를 가져도 단기적으로는 불완전 정보로 인해 인플레이션율과 실업률 사이에 상충관계가 존재할 수도 있다, 예를 들어, 아래 그림에서 경제가 점 A에 있다고 하자. 이때 중앙은행이 갑작스럽게 확장적 통화정책을 시행한 결과, 경제 주체들이 예상하지 못한 4%의 인플레이션율 상승이 있었다고 하자. 이때 합리적 기대를 형성하는 경제주체들도 예상하지 못한 통화팽창이기 때문에 적응력 기대와 마찬가지로 기대 인플레이션율은 통화팽창 이전 수준에 머물고, 경제는 아래 그림에서 필립스 곡선 PC0를 따라 점 B에 도달한다. 물론 인플레이션이 결국 8%가 될거라는사실이 기대에 반영되는 즉시 필립스 곡선은 PC0에서 PC1로 상방 이동하고, 경제는 결국 점 C에 도달하여 자연실업률 수준에서 균형을 이루게 된다.

요약하면, 경제주체들이 합리적 기대를 갖더라도 예상하지 못한 통화팽창이 단기적으로는 인플레이션율 상승과 실업률 감소를 가져올 수 있으나, 장기적으로는 인플레이션율과 실업률 간 상충관계가 사라지면서 인플레이션율만 상승하게 된다. 이는 경제주체가 적응적 기대를 형성할 때의 결과와 유사하지만, 합리적 기대를 하는 경제 주체의 기대 조정속도가 훨씬 더 빠르다는 것이다.

위의 그림을 설명하면, 점 A에서 중앙은행의 갑작스러운 통화팽창은 단기적으로 점B에서 4%의 인플레이션율 상승과 함께 실업률을 3%로 낮출 수 있다. 그러나 인플레이션율 상승이 기대에 반영되는 즉시 필립스곡선은 상방 이동하고, 경제는 자연실업률 수준(점 C)에서 장기 균형을 이룬다. 예상된 통화팽창의 경우는 필립스곡선이 즉시 상방 이동함에 따라 실업률 감소 없이 인플레이션율만 상승시킨다.

적응적 기대하에서는 위의 그림에서 처럼 중앙은행이 지속적인 통화팽창을 통해서 균형점을 A--B--C--D점으로 옮길 수 있다. 즉 이론적으로는 초인플레이션만 감내한다면 실업률을 자연실업률보다 낮은 수준에서 오랫동안 유지할 수 있다는 것이다. 이는 기대 인플레이션이 기계적으로 이전 기의 인플레이션에 고정되므로 중앙은행이 지속적으로 경제주체를 놀라게 할 수 있기 때문이다. 반면 합리적 기대를 형성하는 경제주체는 처음에는 예상을 못하더라도 어느 시점에서는 중앙은행의 이러한 행태를 완전히 예측하게 된다. 이때 단기 필립 곡선은 즉시 상방 이동한다. 즉 그림에서 처럼 균형이 점A에서 점 C로, 점 C에서 점D로 가는 게 아니라 바로 점 E에 도달하게 된다는 것이다.

<기대가 부가된 단기 총공급곡선> 또는 <기대가 부가된 필립스곡선>을 이용한 정책분석은 단순화된 거시경제모형보다 좀 더 일반적인 결과를 보여준다. 즉 경제주체가 예상하지 못한 정책 변화만이 총생산 및 고용에 영향을 미칠 수 있다는 것이다. 또한, 사람들이 비교적 신속하게 그들의 정보를 업데이트할 경우, 예상하지 못한 정부정책의 효과도 그리 오래가지 않는다는 것이다.

참고 자료; 정운찬 외, 거시경제학, 율곡출판사, 2022, pp. 395-398.

'경제지식 > 거시경제학' 카테고리의 다른 글

| 균형실물경기변동이론이란 무엇인가? [이춘근 거시경제학 티스토리 279회] (1) | 2024.08.06 |

|---|---|

| 오쿤의 법칙; 실업률과 실질 GDP와의 안정적 관계! [이춘근 거시경제학 티스토리 277회] (26) | 2024.08.03 |

| 적응적 기대와 자연실업률 가설이란? [이춘근 거시경제학 티스토리 271회] (20) | 2024.07.30 |

| 소비함수론 논쟁; 피셔의 기간간 선택이론! [이춘근 거시경제학 티스토리 269회] (25) | 2024.07.28 |

| 토빈의 q투자이론이란? 평균 q와 한계 q란 무엇인가? [이춘근 거시경제학 티스토리 259회] (0) | 2024.07.02 |