▣ 에코프로 사업 개요(2023.10)

당사의 주요 수익은 주요 자회사에 업무대행 서비스를 제공하고 수취하는 Shared SVC 수익, 자회사 및 기타 투자회사로부터 수취하는 배당수익, CI 사용수익 및 임대수익 등으로 구성되어 있다. Shared SVC 및 CI 수익은 외부 전문가의 검토를 통해 적정 비용을 산정하고 있다. 이를 통해 회사는 에코프로의 종속 회사들이 필요로 하는 업무 서비스를 제공하고 그에 따른 적정한 비용을 청구하고 있다.

◐ 에코프로 주요 재무지표; 시가총액 코스닥 2위, PER 352.84, PBR; 15.3

◐ 에코프로비엠 주요 재무지표; 시가총액 코스닥 1위, PER 88.3, PBR; 15.85

◐ 에코프로 에이치엔 주요 재무지표; 시가총액 코스닥 58위, PER 23.8, PBR; 10.67

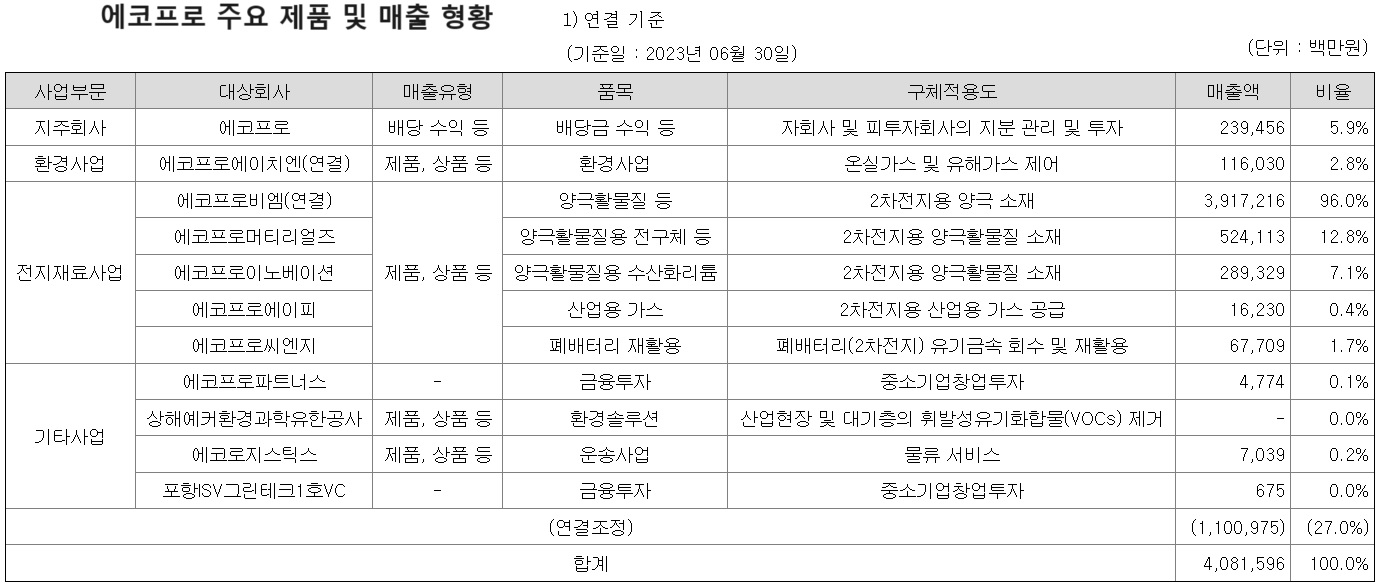

▣ 요약 재무정보

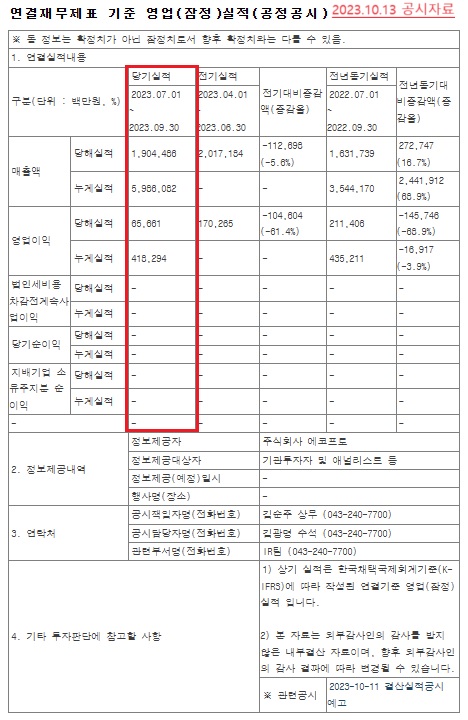

▶ 2023년 3분기 매출액 실적

▣ 에코프로 주요 3개 사 최근 주가동향

에코프로의 최근 주가 동향을 보면, 지난 7월 26일에 153만 9천 원까지 올라가 최고치를 보였지만, 이후 변동성을 보이면서 하락하여 10월 16일 오전 11시 현재 80만 8천 원을 기록하여 약 반 정도인 90.5%라 하락하였다. 따라서 상당히 크게 하락하였는데, 그렇다고 낙폭 과대 주로 매입하기도 조심스러운 점이 있다. 왜냐하면 작년에 이상 과열로 크게 올라갔기 때문이다.

2023년 3분기 에코프로 그룹사들의 실적이 리튬 가격 하락 등 양극재 업황이 악화한 여파로 시장 전망치를 크게 밑돌자, 관련주들이 크게 떨어지고 있다./10월 16일 오전 9시 44분 기준 에코프로비엠은 전 거래일 대비 11000원(4.47%) 하락한 23만5000원에 거래되고 있다. 모기업인 에코프로도 전 거래일 대비 3만1000원(3.72%) 내린 80만2000원에 거래 중이다. 에코프로 그룹 주인 에코프로에이치엔(67,100원 ▼ 2,000 -2.89%)도 전 거래일 대비 3.62% 하락했다.

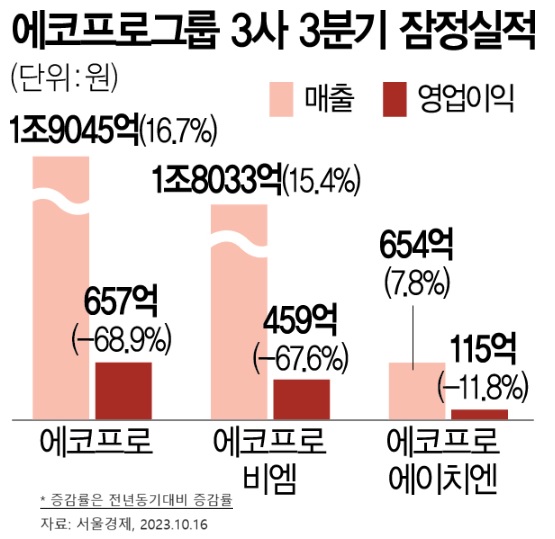

주가 하락은 3분기 실적이 부진한 영향이 크다. 지난 10월 13일 장 마감 후 에코프로비엠은 3분기 매출액을 전년 대비 15.4% 늘어난 1조8033억원, 영업이익은 전년 대비 67.6% 줄어든 459억원으로 잠정 집계됐다고 공시했다./에코프로도 같은 날 잠정 실적을 공시했다. 에코프로의 3분기 매출액은 1조9045억원, 영업이익은 656억원이다. 매출액은 지난해 같은 기간보다 16.7% 늘었지만, 영업이익은 68.9%로 크게 감소했다./에코프로에이치엔 역시 3분기 영업이익을 전년 대비 11.8% 줄어든 115억원으로 집계했다. 3분기 매출액은 전년 대비 7.8% 늘어난 654억원이다.

에코프로 삼형제 주식 모두 지난 10월 12일부터 이틀 연속 기관과 외국인이 순매도했다. 개인은 순매수 행렬을 보였다. 10월 13일 에코프로는 외국인이 554억원, 기관은 176억원가량 순매도했다. 개인은 약 737억원 규모로 순매수했다.

▣ 향후 동향과 전망

양극재 판가가 떨어지며 에코프로 그룹사의 실적 악화로 이어진 것으로 풀이된다. 국내 증권사들은 리튬 가격 하락과 이로 인한 실적 부진을 이유로 당분간 실적 개선 가능성이 제한적일 것이라 내다봤다. 리튬가격 하락에 따른 수익성 악화와 중국산 저가 배터리 채택 급증 등으로 인해 국내 이차전지 소재 기업들이 일제히 약세를 면치 못하고 있다.

김현태 BNK투자증권 연구원은 " 3분기 양극재 평균 판매단가(ASP)가 전 분기보다 약 20% 떨어졌다”라며 “유럽 전기차 판매 부진, 원재료 가격 하락으로 인한 구매 이연 등이 복합적으로 적용해 배터리 셀 출하 자체가 부진했다”라고 말했다.

조준기 SK증권 연구원은 “많이 빠졌다 싶어도 지금은 매매의 영역이 아니다”라면서 “트럼프 등장으로 IRA 관련 불확실성은 더해질 수 있고, 전기차 수요는 높은 금리에 더 약해질 수도 있다”라고 조언했다.

전우제 KB증권 연구원은 “광물 가격 하락은 양극재 ASP 하락으로 연결되고, 이는 양극재 업체들의 매출 및 수익성 악화로 연결될 전망”이라면서 “완성차 업체들은 치열한 가격 경쟁으로 인해 소재 가격 하락에도 오히려 전기차 마진 악화를 걱정해야 하는 상황”이라고 설명했다.

최근 시장 컨센서스를 하회하는 실적을 보였지만, 하반기 에코프로비엠의 실적이 긍정적일 것이라는 시장 분석도 나왔다. 유안타증권 리서치센터는 “하반기 수주 기대감이 있고, 미국 양극재 수주가 늘어날 가능성이 있다”라고 분석했다.

이상의 분석을 토대로 정리해 보면, 당분간 에코프로 그룹 주의 주가상승은 실적 악화와 매출액 부진으로 어려울 것으로 전망된다.

***************

▣ 주가는 여러 가지 요인에 의해서 변동하기 때문에 한마디로 전망하기는 어렵다. 다만 최근 2차전지 관련주에 대한 분위기기 좋지 않으니 조심하길 바란다. 해당 기업의 재무분석과 관련 산업의 전망, 해당 기업의 분기 보고서와 차트분석, 글로벌 경기동향, 금융시장 여건, 2차전지 관련주 동향, 전기자동차 동향 등을 종합하여 전망하여야 할 것이다.

※ 이상의 내용은 참고로 하고 본인이 판단해서 하길 바란다. 주식투자는 반드시 본인이 책임지고 결정하여 선택해야 한다. 왜냐하면, 주식시장은 여러 가지 변수에 의해서 변동하기 때문에 예측은 예측일 뿐이기 때문이다.

※ 본 티스토리는 투자를 권하는 것이 아니며, 투자의 책임은 본인에게 있습니다. 저는 주식투자 정보 차원에서 올렸습니다. 신중하게 결정하시어 모두 성공 투자하기를 기원합니다.

참고 자료: 매일경제, 관련 기사, 2023.10.13./서울경제, 관련 기사, 2023.10.16./ 조선일보, 관련 기사, 2023.10.16.