22대 국회 들어 불합리한 세제들을 개편하자는 목소리가 커지고 있다. 글로벌 경제 및 기술 패권 경쟁 시대에 우리 기업들의 경쟁력을 강화하기 위해서다. 정부와 대통령실은 상속세와 종합부동산세 등 전반적인 세제 개선 방안을 검토하고 있다. 기획재정부도 최근 기업의 최대 주주에 대한 상속세 할증 과세 폐지를 검토하겠다고 밝혔다. 여당인 국민의힘은 올 정기국회에서 상속세 최고 세율 인하와 대주주 할증 과세 폐지를 추진하기로 했다.

상속세는 사망으로 인하여 사망자(피상속인)의 재산을 무상으로 취득하는 경우 그 취득 재산의 가액에 대하여 상속인에게 과세하는 세금이다. 상속세는 피상속인의 유산총액을 기준으로 과세하고 있으며, 각 상속인은 각자가 받았거나 받을 재산을 한도로 하여 공동으로 상속세를 납부하여야 한다.

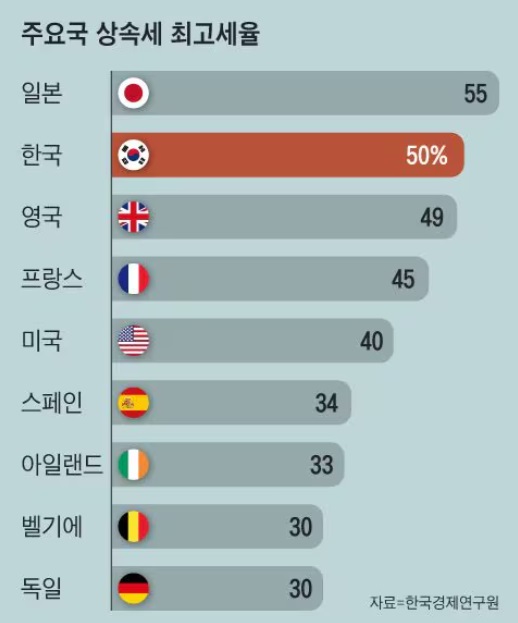

한국의 상속세 최고 세율은 50%로 경제협력개발기구(OECD) 38개 회원국 중 일본(55%)에 이어 두 번째로 높다. 최대 주주 할증까지 더하면 60%로 세계에서 가장 높은 수준이다. 우리나라의 최고 세율은 고율의 상속세 국가인 프랑스(45%), 미국(40%)보다도 훨씬 높다. 캐나다·스웨덴·노르웨이·호주 등 14개국은 상속세가 아예 없고, 영국도 단계적 상속세 폐지를 추진하고 있다.

징벌적 상속세 부담 탓에 우리 중소·중견기업 중에는 아예 가업 상속을 포기하는 경우도 있다. 국내 1위의 밀폐용기 업체인 락앤락이 2017년 상속세 부담 때문에 경영권을 해외 사모펀드에 넘긴 사례도 있었다. 한국무역협회가 지난해 말 799명의 중소기업인을 대상으로 설문조사를 실시한 결과 응답자의 42.2%가 상속세 등의 문제로 기업 매각 또는 폐업을 고려하고 있다고 답했다.

우리 상속세 제도는 2000년 최고 세율을 50%(기업 최대 주주는 60%)로 올리고, 최고 세율 과표 구간을 50억 원에서 30억 원 초과로 낮춘 이후 24년 동안 세율과 과표가 그대로다. 상속세 공제 한도 10억 원과 일괄 공제액 5억 원은 1997년 이후 28년째 묶여 있다. 그 사이 국민소득은 4배 커졌고, 집값은 10배 이상 불어났다. 1997년엔 서울 강남 압구정동 60평 아파트를 물려받아야 상속세 대상이 됐지만, 지금은 서울의 20~30평대 아파트라도 상속세를 내야 한다. 그 결과 상속세 납부액이 2000년 5,137억 원에서 2021년 5조 1,764억 원으로 20년 새 10배로 불어났다. 상속세가 ‘중산층 징벌 세금’처럼 된 것이다.

기업 관련 상속세는 더 가혹하다. 두세 번 상속세를 내면 경영권이 사라진다고 할 정도로 비상식적 세금이 됐다. 과도한 기업 상속세는 대주주들이 주가 상승을 꺼리게 만들어 ‘코리아 디스카운트(한국 증시 저평가)’를 부추긴다. OECD 37국 가운데 스웨덴·노르웨이·캐나다 등 15국은 상속세가 아예 없다. 미국에선 물가 상승률을 반영해 상속세 공제 한도를 늘려주고 있다. 지난해 미국의 상속세 공제 한도는 1,290만 달러로, 부부 합산으로는 350억 원 정도의 재산은 세금 없이 자녀에게 물려줄 수 있다.

한국경제학회가 ‘Korea 디스카운트 밸류업’을 주제로 패널위원 94명 중 27명이 참여한 ‘경제토론’ 설문조사 결과에 따르면, 코리아 디스카운트의 주된 원인으로 열악한 기업지배구조가 응답자 중 44%가 투표해 가장 높았다. 상장기업의 낮은 수익성과 낮은 성장성(30%), 낮은 주주환원(22%)이 뒤를 이었다.

학회 구성원들의 44%는 기업 밸류업 지원방안으로 상속세 인하, 최대주주할증 개선 등의 ‘디스인센티브 제도’ 개선을 꼽았다. 밸류업 우수 기업에 대한 세금 인센티브(19%), 상장기업의 자발적 참여 유도(19%) 등의 응답도 많았다.

국내 기업 지배구조 개선 사항으로는 상법 개정을 통해 이사의 충실의무와 주주에 대한 충실의무까지 반영하는 응답이 37%로 가장 높았다. 모자회사 중복상장 금지(22%), 경영 승계 프로그램 체계화(15%) 등도 언급됐다.

현행 상속세제도 국내 기업의 밸류업을 가로막는 주된 장애물인 만큼 신속한 제도 개선이 필요하다. 대한상공회의소는 최근 '상속세제 문제점 및 개선 방안' 보고서를 발표했다. 보고서는 송헌재 서울시립대 교수 연구 결과를 인용해 높은 상속세율이 기업 투자와 일자리 창출을 저해한다고 주장했다. 이 연구에 따르면 국내총생산(GDP) 대비 상속세수 비중이 클수록 민간투자가 성장에 부정적 영향을 미치는 것으로 나타났다. 구체적으로는 상속세수가 1조 원 늘어나면 경제성장률은 0.63%P 줄어든다는 것이다.

윤석열 정부는 상속세 최대 주주 할증 제도 폐지, 각 자녀가 실제 상속받은 유산에만 세금을 매기는 ‘유산 취득세’ 도입 등 상속세 개편을 추진해 왔지만, 민주당이 ‘부자 감세’ 프레임으로 반대해 진척이 없었다. 삼성 일가의 상속세 12조 원, 한미약품 오너 일가의 경영권 분쟁 등을 계기로 낡고 과도한 상속세가 투자·고용에 악영향을 주고, 경제의 선순환을 저해한다는 사실이 드러났다. 기업과 함께 일반 중산층에 가해지는 과도한 상속세 부담을 낮춰야 할 때가 지났다. 상속세 개혁을 더 이상 미룰 수 없다는 국민적 공감대가 민주당의 태도 변화를 이끌 수 있을 것이다.

며칠 전 민주당 정책위의장이 중산층의 상속세 부담을 덜어주는 방안을 국민의힘과 논의하겠다고 했다. 국세청 차장 출신 민주당 의원은 28년째 5억 원으로 묶여 있는 일괄 공제 금액을 올리는 방안을 언급하기도 했다. 그동안 민주당은 상속세 개편을 ‘부자 감세’라고 반대해 왔는데 전향적인 태도 변화다. 22대 국회는 소득·자산 가격 상승 등을 감안해 상속세 공제 한도·과표 구간 상향 조정, 최고 세율 인하 등 대대적인 상속세 개편에 나서기를 바란다.

우리나라의 높은 상속세 부담은 결국 경제 역동성을 떨어뜨리고 ‘코리아 디스카운트’를 초래하게 된다. 증여 절차를 마치지 않은 기업 오너들은 세금 부담을 고려해 주가 밸류업을 바라지 않게 된다. 코스닥 시장에서 저가 주식이 부지기수인 것도 이와 무관하지 않다. 따라서 기업의 경쟁력 강화와 주가 밸류업을 위해서는 올 정기국회에서 상속세 최고 세율을 적정 수준으로 낮춰야 한다. 과도한 상속세 때문에 이케아 등 주요 기업들이 외국으로 나간 뒤 2005년 상속세를 폐지하고, 상속인이 상속 재산 처분 시점에 자본이득세를 납부하도록 한 스웨덴의 사례를 참고할 필요가 있다. ‘대기업 감세’ 프레임에 갇혀 상속세를 국제 수준으로 낮추지 못한다면, 우리 기업들이 글로벌 경쟁에서 살아남기 어려울 것이다.

참고 자료; 서울경제, 2024.6.4./ 조선일보, 2024.6.6./ 매일일보, 2024.6.3

https://www.youtube.com/watch?v=VzvLJk2Vc7o